作為國內知名的房產中介平臺,貝殼找房終于迎來上市的曙光。

7月24日,貝殼找房(以下簡稱“貝殼”)正式在美遞交招股書,擬登陸紐交所,股票代碼為“BEKE”。

招股書顯示,貝殼是領先的線上線下住房交易和服務平臺,為3億家庭提供新房和存量房銷售、房屋租賃、房屋翻新、房地產金融解決方案等服務。

從招股書數據看,貝殼找房在近幾年實現了急速擴張,從規模到營收均大幅增長。但與此同時,貝殼虧損不斷擴大,三年多虧損近44億元。在招股書中的風險提示中,貝殼找房也自稱,預計短期內無法實現盈利。

規模擴張營收飆升 但背后有個“小算盤”

2018年,鏈家創始人左暉抽調鏈家精英人士,打造了線上線下的房產交易平臺貝殼找房。相較于原來鏈家網,左暉給貝殼的定位更加廣泛和開放,除覆蓋新房、二手房、租賃和家裝、金融服務等業務外,還允許鏈家體系外的外部房源進入,形成“自營+平臺”模式。

盡管該模式一直飽受爭議,但從招股書來看,貝殼近幾年實現了急速擴張。

招股書數據顯示,2019年貝殼找房總交易價值(GTV)為21.280億元(約合3005億美元),促成超過220萬筆房屋交易,根據CIC報告,以及所有行業中第二大的商業平臺。截至2020年6月30日,平臺在中國103個經濟活躍的城市中擁有260多個房地產經紀品牌,超過4.2萬個以社區為中心的商店和超過45.6萬個代理商。

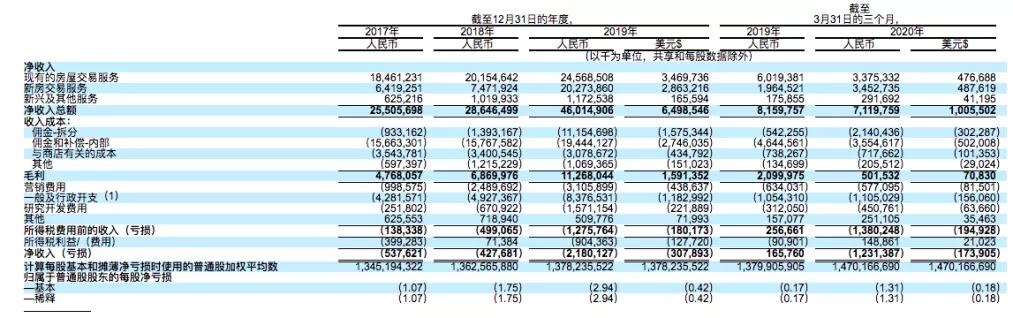

圖片來源:貝殼找房招股書

營收上看,貝殼找房雖然定位為平臺

,但是其收入還是依賴傳統的房地產交易傭金,即存量房交易、新房交易以及新興業務

。

數據顯示,2017年至2019年,貝殼的營業收入分別為255億元、286億元、460億元,從2018年到2019年的收入增長率達到60.8%。

但在今年第一季度,貝殼營收為71億元,去年同期為 82億元,同比下降12.7%。招股書稱是由于COVID-19大流行造成的住房交易需求下降。

不過,金融觀察團發現,2019年,在存量房收入微增的情況下,貝殼的新房業務收入卻大幅增長,

從2018年的74億元飆升173%2019年的202億元。

但事實卻是,同期貝殼的新房業務規模實現增長,但毛利率不斷下滑。招股書顯示,貝殼新房交易數量從19.6萬筆增加至53.3萬筆,GTV從2018年的2808億元增加166%至2019年的7476億元,但2017、2018、2019年相應的毛利率是44.7%、40.5%、24.3%。2020年一季度已經下滑至18.2%,去年同期為31.4%。

唯一的解釋就是,收入飆升與財務確認方式

密切相關。貝殼在財務處理上,將新房全部傭金確認為收入,

而將合作經紀公司的傭金分成確認為收入成本。在這種“小算盤”下,貝殼2019年新房收入乃至總收入、成本均實現大幅增長。

三年多虧光44億 自稱預計短期內無法盈利

撇開財務確認手段不談,貝殼找房確實實現了大幅增長。但貝殼找房的增長一直與巨額虧損相伴。

根據招股書,2017年、2018年、2019年貝殼的凈虧損分別達到了5.4億元、4.3億元和21.8億元。其中,2019年虧損幅度同比擴大410%,凈虧損率為4.7%。2020年一季度,貝殼凈虧損達到12.31億元,而去年同期凈虧損1.66億元。也就是說,三年零一個季度里,貝殼找房累計虧損近44億元。

貝殼之所以持續虧損,關鍵在房地產銷售行業的成本高昂。在貝殼的模式下,需要向內部代理商和銷售人員支付補償,并向關聯代理商和其他銷售渠道分配傭金。

招股書顯示,2017 年到2019 年,貝殼的收入成本為207.2 億、217.8 億和247.1 億元。其中,用于內部傭金和補償的費用占比最大

,分別為156.6、157.7、194.4 億元,2020年一季度為46.4億元。

可以說,雖然貝殼交易總額很大,但只能賺取傭金收入,各類成本支出占比較大,

實際盈利能力并不強勁。

貝殼找房在風險提示中稱,“在過去三年中,我們的成本逐年增加,我們希望繼續增加成本以支持我們預期的未來增長。由于我們的成長以及與上市公司相關的成本增加,我們還預計會產生額外的一般和管理費用。我們的支出可能比我們預期的要大。”

對于未來能否盈利,貝殼找房也自稱短期內無法實現盈利。風險提示顯示,貝殼“預計將來會繼續產生大量成本和支出以進一步擴展我們的業務,這可能使我們更難以實現盈利,而且我們無法預測我們是否會在短期內盈利,甚至或根本無法實現盈利

。”

金融業務曝光 旗下P2P仍在運營

除了主營業務,招股書還曝光了貝殼的金融業務。

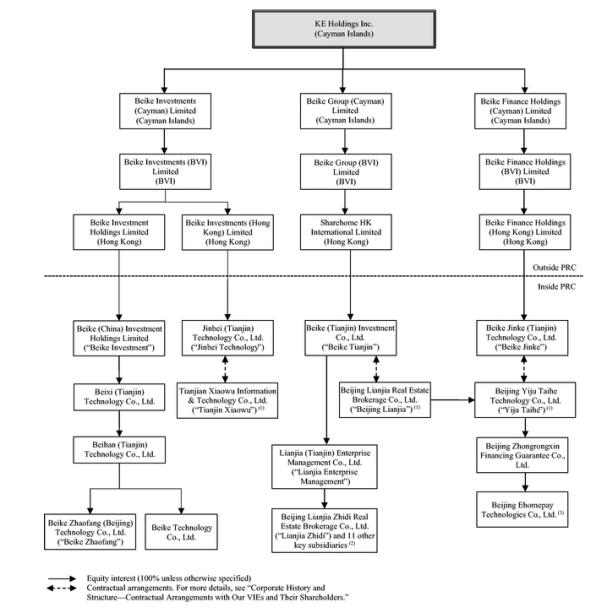

圖片右側為貝殼金控

貝殼金科控股(北京)有限公司(以下簡稱“貝殼金科”),由Beike Finance Holdings(Hong Kong)Limited全資控股。 企查查信息顯示,貝殼金科法人代表魏勇,注冊資本5.7億元,旗下控制了多家金融類公司,包括中嘉國泰商業保理(深圳)有限公司、貝殼(深圳)非融資性擔保有限公司、貝殼(天津)融資租賃有限公司、深圳市貝殼融資擔保有限公司、北京中融信融資擔保有限公司、北京貝殼小額貸款有限公司等等。

金融變現一直是業內公認的“現金牛”。但早在貝殼金服成立之前,原P2P平臺鏈家理財(后改名鏈鏈金融)就深陷資金池、自擔保、貸款高杠桿風險,以及“理房通”資金使用不透明四大爭議。

不過,在P2P備案渺茫的情況下,鏈鏈金融仍在運營。

截至6月30日,鏈鏈金融官方披露的累計借貸金額為22.82億元,借貸余額1.94億元,

逾期金額及筆數均為0,累計代償金額為1.94億元。累計代償筆數為9108。

在國內監管對金融混業經營、融資擔保變相放貸、租金貸等嚴厲打擊的背景下,貝殼的金融業務也會受到影響。

招股書風險提示顯示,貝殼向建立平臺業務和金融服務等新服務和新產品類別以及業務的拓展,可能使其面臨新的挑戰和更多的風險。此外,與金融服務相關的監管不確定性可能損害其業務、財務狀況和經營業績。

結語:

多重因素影響下,中概股如今生存環境并不樂觀。貝殼找房在此背景下“逆勢”上市,或許是不得已的選擇。

據此前媒體報道,B輪融資時,鏈家同投資人簽訂“對賭”協議:若公司鏈家未能在B輪交割日后5周年內完成IPO,投資人有權在該情形發生后的任何時間要求回購。回購價格為基本投資價格+每年8%(單利)的回報。也就是說,若2021年貝殼還未上市,將給予投資人巨額補償。

但媒體稱,鏈家的模式并未達到上市要求,于是左暉將目光放至平臺模式的貝殼找房。打著平臺模式的貝殼找房備受資本青睞,2019年3月份,貝殼找房完成12億美元融資,估值100億美金,2019年11月D+輪24億美元,估值近千億元。

但與略顯匆忙的上市相比,貝殼找房需要面臨問題還非常多。

其一是,貝殼找房的平臺模式成功了么?是否能成為一家真正的平臺企業?定位為一家平臺,但從招股書披露的數據看,貝殼找房與鏈家的數據并未拆解,

依然更依賴鏈家的房產代理收入以及新房代理收入,至于貝殼作為平臺角色究竟貢獻多少收入,恐怕只有貝殼的核心人員才知道。

進一步說,貝殼想要做好一家平臺,并不容易。站在傳統的房產中介角度,貝殼的模式無異于“既當裁判員又當運動員”,

原來的同行鏈家不僅搖身一變成為自己的上游,賺取平臺費;還要在他們入駐貝殼之后,將房源數據、交易量等核心商業機密暴露在貝殼的數據平臺上,換了誰都無法接受這種模式。試想一下,貝殼找房理論上讓各大經紀平臺同臺競技,但已經掌握其他公司核心業務,讓同行為自己打工?

其二,貝殼找房如何扭虧?外部上,既有58同城旗下的安居客,又有其他房產中介,對貝殼形成夾擊。內部上,平臺模式、新業務暫未貢獻主要營收,靠賣房得來的收入成本居高不下,貝殼如何突圍?

由此來看,貝殼是近憂遠慮均在,如何在中概股吸引投資人,實現盈利,并完成“重構房產經紀”的宏愿,還需要很長時間。

關鍵詞: 貝殼

營業執照公示信息

營業執照公示信息